תחזית מחיר USD / INR לשנת 2021: מגמת העלייה אמורה להתחדש בקרוב

למגפת ה- COVID-19 הייתה השפעה רבה על כל המטבעות, במיוחד על מטבעות הסיכון, שעברו ירידה אדירה בתחילה בפברואר ובמרץ, אך אז התהפכה חזרה. למרות שכפי שהזכרנו בתחזית USD / INR לרבעון הרביעי של 2002, בעוד שהעלייה במטבעות הסחורות מאז אמצע חודש מרץ חרגה מההפסדים מאותה התרסקות, הרווחים במטבעות BRICK במדינות מתפתחות נותרים מוגבלים, במיוחד עבור הדולר / INR, אפילו עם החולשה הבולטת בדולר האמריקאי בשנת 2020.

היסודות נראים מבטיחים עבור הרופי ההודי, כאשר האינפלציה יורדת מהשיאים מעל 7%, ותחזיות ההשקעות הישירות הזרות עלו ב -15% בשנת 2021, בעוד שזרם הזרים למניות בהודו עלה לשיא של כל הזמנים בנובמבר 2020. ההודי התוצר צפוי לגדול בשנת 2021, כאשר המדינה תתאושש מההשפעות של נגיף העטרה, שאמור להיות גורם חיובי נוסף עבור ה- INR, אך הדולר צפוי להפוך גם כן, לאחר שאושרה חבילת הגירוי הפיסקלית החדשה, לאחר בירידה לשנה. הטכניים מצביעים גם על המומנטום ההפוך לטווח הארוך, לאחר השלמת המעקב החוזר, שמתקרב.

נוֹכְחִי USD / INR מחיר: $

שינויים אחרונים במחיר USD / INR

| פרק זמן | שינוי ($) | שינוי % |

| 6 חודשים | -1.64 | -2.2% |

| 1 שנה | +2.83 | +4% |

| 3 שנים | +6.20 | +9.3% |

| 5 שנים | +12.10 | +19.8% |

| מאז 200 | +30.20 | +69.6% |

Contents

- 1 גורמים המשפיעים על USD / INR

- 2 USD / INR – סיכום תחזית

- 3 חיזוי מחיר לרופי ההודי לחמש השנים הבאות

- 4 האם סוף ה- COVID-19 יהיה ראשית המהפך השוורי?

- 5 האם תזרים המזומנים בשוקי המניות בהודו ויתרות המט”ח יכול להוות איזון לאחר פירעון החוב של COVID-19?

- 6 גירוי ואינפלציה

- 7 ניתוח טכני USD / INR – תוספי MA ממשיכים לתמוך ב- USD / INR

גורמים המשפיעים על USD / INR

הדולר / INR נסחר במגמה שורית ארוכת טווח מאז שהיסטוריית התרשים מראה כי היא עולה פעמים רבות בערך, מסביבות 10 בסוף שנות השמונים, ל -77 בחזרה באפריל 2020, מכיוון שהבהלה הראשונית של נגיף העטרה שלחה את הדולר. , בעוד שמטבעות הסיכון התרסקו נמוך יותר, במיוחד בחודש מרץ. המצב התהפך באפריל, וה- USD כבר די שורי מאז, ומכאן הירידה בדולר / INR. אמנם, הירידה נראית רק כמו מעקב לפני שהמגמה השורית לטווח הארוך תחודש, כפי שנסביר בסעיף הניתוח הטכני להלן. העלייה האיטית ב- INR מהווה אינדיקטור חזק לכך, בתקופה בה הדולר היה חלש למדי מאז מרץ 2020, ומטבעות אחרים השיגו עליות מסיביות מול הדולר. בשנת 2021, הכלכלה ההודית צפויה להחזיר התאוששות חזקה, אשר עשויה לסייע לרופי, אך כך גם כלכלת ארה”ב, וה- USD אמור להפוך גבוה יותר. זה מצביע על תחזית מחיר USD / INR שורי לאחר סיום המעקב החוזר בשנת 2021, כנראה ב -20 SMA, כפי שמוצג בתרשים לעיל..

USD / INR – סיכום תחזית

| תחזית USD / INR: H1 2021

מחיר: 70.55 דולר – 75 דולר מנהלי מחירים: פוליטיקה אמריקאית, COVID-19, סנטימנט סיכון, מטבעות סיכון |

תחזית USD / INR: שנה אחת

מחיר: 76-77 דולר מניעי מחירים: רטוריקה של FED, פוסט COVID-19, התאוששות כלכלית, סנטימנט שוק, מתאם דולר |

תחזית USD / INR: 3 שנים

מחיר: 80 דולר – 85 דולר מניע מחירים: שווקים מתפתחים, אינפלציה, פעולות RBI, פעולות FED, אינפלציה |

תרשים חי של USD / INR

חיזוי מחיר לרופי ההודי לחמש השנים הבאות

מאז אפריל, הדולר / INR נסוג נמוך יותר, למרות שהמגמה לטווח הארוך היא שורית בעליל, ולכן אנו מצפים שהצמד הזה ימשיך את הירידה עוד זמן מה, עד שהוא יגיע ל -20 ה- SMA החודשי, לפני שהוא יחדש את המגמה השורית. שוב. אמנם, לא הכל פשוט עבור הזוג הזה, מכיוון שישנם לא מעט גורמים המשפיעים עליו כרגע. ה- INR הוא בהחלט מטבע סיכון, כאשר הודו היא מדינה מתפתחת, אשר מושפעת באופן חיובי כאשר סנטימנט השוק חיובי ובשנת 2020 הסנטימנט היה חיובי בעיקר לנכסי סיכון. למרות שזה כנראה יהפוך את הדולר הדולר גם כן, מה שמקשה על העתיד עבור זוג זה. לא כל המתווכים מספקים זוגות INR למסחר, אם כי ישנם מתווכים בפורקס.

האם סוף ה- COVID-19 יהיה ראשית המהפך השוורי?

פרוץ וירוס הקורונה הביא את הסוחרים והמשקיעים למצב פאניקה, מה שמוביל לעיתים קרובות למכירה בנכסי הסיכון. הרופי ההודי הוא מטבע סיכון בולט, בהיותו ממדינה מתפתחת, ולכן הוא הפך לדובי למשך כחודש, כאשר הדולר גם הוא עולה גבוה יותר לעומת כל המטבעות. הדולר / INR זינק מ -72 ל -78, אך אז הדולר התהפך והחל את הירידה הגדולה. מגפת ה- COVID-19 התבררה כגורם שלילי מסיבי עבור הדולר, וכתוצאה מכך, הדולר / INR פחת גם מאז אפריל, והמחיר ירד לרמות טרום המגיפה, כלומר כל הרווחים הלך לאיבוד.

אבל הרופי ההודי לא ניצל את המיטב ממגפה זו. למעשה, היא פיגרה אחרי מטבעות הסיכון, כמו הדולר האוסטרלי והדולר הקנדי, אם כי זה היה שווה למטבעות BRICK אחרים, כפי שהראינו בתחזית הדולר / BRL מוקדם יותר בשנת 2020. כאשר המצב של נגיף העטרה. נרגע מעט בקיץ ובתחילת הסתיו, הירידה בדולר הדולר נפסקה, וראינו קפיצה בזוג המט”ח הזה, אך זה לא נמשך זמן רב עד שהמסלול החוזר למטה התחדש שוב, מכיוון שמספר המקרים החדשים של נגיף העטרה עלה ב המערב ואחריו הגבלות נוספות.

רוב האנשים מצפים שמצב נגיף הכורון ישתפר בחודשים הקרובים, עם סוף החורף ותחילת האביב והחיסונים יתגלגלו, אם כי אני לא יודע כמה אנשים להוטים לקחת את זה. המשמעות היא שהירידה בדולר צפויה להסתיים. אם לשפוט לפי פעולת המחירים ב- USD / INR, שסטגנה מאז ספטמבר, בעוד שנכסי סיכון אחרים המשיכו לעלות לעומת הדולר, אנו מסיקים כי המעקב החוזר בצמד זה יסתיים כאשר הנגיף הכלילי נסוג. מלבד זאת, כאשר משבר הנגיף מסתיים, ההלוואות מממשלות ומרשויות מקומיות תסתיים בשלב כלשהו, ותשלומי ההחזר יתחילו, וזה גורם שלילי עבור ה- INR, אך אנו נסתכל על כך מקרוב ב החלק הבא.

האם תזרים המזומנים בשוקי המניות בהודו ויתרות המט”ח יכול להוות איזון לאחר פירעון החוב של COVID-19?

אם כבר מדברים על חובות בתקופת וירוס הכלבה, כל המדינות שחררו את ארנקן, והשליכו את כל החובות הכספיים והגירעון מחוץ לחלון. החוב בארה”ב גדל ל -102% מהתמ”ג, מ -23 טריליון דולר מאז תחילת המגיפה ל -27 טריליון דולר בסוף הרבעון השלישי, כאשר הממשלה הוציאה 4 טריליון דולר. 2.3 מיליארד דולר נוספים צפויים להגיע, כאשר דונלד טראמפ חתם כבר 900 מיליון דולר בסוף 2020, בעוד החוב העולמי הכולל גדל ב -15 טריליון דולר במהלך 2020, עד לתחילת הרבעון הרביעי..

בהודו החוב צפוי להגיע לרמות שיא של 90% בקרוב. החוב שנצבר בסך 559 מיליארד דולר, למאבק בהשפעות הכלכליות של נגיף העטרה, היווה כמעט 3% מסך החוב הלאומי, וזה עדיין לא נורא בהשוואה לכלכלות אחרות, במיוחד אלה במערב. אמנם, כמו ברוב המדינות המתפתחות, הבעיה היא שכושר התשלומים של הודו, כאשר מגיע הזמן להחזיר את התשלומים החודשיים, אינו חזק כמו אלה של המדינות המפותחות. להודו יש את החוב הגבוה ביותר בדרום אסיה אחרי סרי לנקה ובוטאן. חלק גדול מחוב זה מושאל על ידי ממשלות / רשויות מקומיות, מה שמקשה עוד יותר על החזר. הבעיה מחמירה כשאנחנו לוקחים בחשבון שהבנקים המרכזיים יתחילו להעלות את הריבית ככל שההגבלות יקלו באביב ובקיץ, והכלכלה העולמית תחל להתאושש..

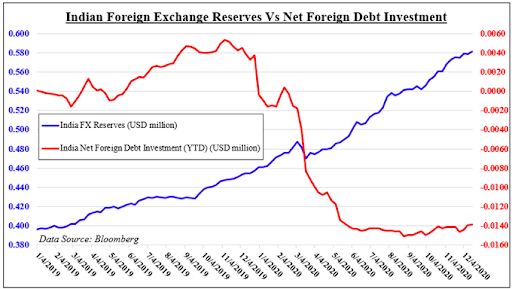

ההשקעה בחובות ירדה, בעוד עתודות המט”ח גדלו

זה יייק את החזר החוב הזר, במיוחד מכיוון שהממשלה לא רוצה רופי חזק, כדי לשמור על המשק אטרקטיבי ככל האפשר. מנגד, יתרות מטבע החוץ בהודו הוקפצו בשנת 2020, כאשר בנק המילואים של הודו (RBI) אסף יתרות מטבע חוץ בקצב רעב. ה- INR גדל מאז אפריל, ובכך זול יותר לקנות מטבע חוץ. כתוצאה מכך, הודו הפכה למחזיקת יתרות המט”ח החמישית בגודלה בסוף שנת 2020. סכום עתודות מט”ח זה יועיל כאשר תהליך ההחזר יתחיל. לכן, נראה בחודשים ובשנים הקרובות אם להחזר החוב או ליתרות המט”ח ולשוק המניות האטרקטיבי של הודו, ה- Nifty 50, תהיה השפעה גדולה יותר על הרופי. זהו מאבק לטווח ארוך על הרופי, כאשר הגורמים הכוללים מצביעים מטבע זה לטווח הארוך ומעלה USD / INR..

גירוי ואינפלציה

עם ההתמוטטות הכלכלית בחודשי הנעילה של נגיף העטרה באביב 2020, שלא היה כמו שראינו בעבר, כמו גם החולשה הגוברת ברבעון המקביל של אותה שנה, ממשלות ובנקים מרכזיים ברחבי העולם חסכו את כל מה שהיה להם חבילות גירוי כלכליות במטרה להציל את הכלכלה. נוסף על כך הם לוו סכומי כסף נרחבים ולמעשה זה סייע לתמיכה בהתאוששות הכלכלית העולמית בקיץ במידה מסוימת. עם העלייה במגבלות נגיף הכורון בחורף בשנה שעברה, החשבונות / חבילות הגירוי הכלכליות הגיעו. בארה”ב התוכניות היו להגיש חשבון סיוע ב -2.3 מיליארד דולר לנגיף כורון, שאושר על 900 מיליארד דולר. החלק הבא של החבילה אמור להגיע בקרוב. לגבי ה- FED הם הורידו את הריבית ל 0.10% במהלך חודש מרץ, ולא מתכוונים להקל עוד יותר; במקום זאת, הם עשויים להתחיל להדק את המדיניות המוניטרית בשלב כלשהו בשנת 2021, שכן ההערות האחרונות של ג’רום פאוול מצביעות על FED פחות יונה..

בסוף 2020, ממשלת הודו הציגה חבילה מרכזית נוספת כתמיכה פיסקלית, בשווי של כ -15% מהתמ”ג במדינה. בחזית הכספית, בנק המילואים של הודו (RBI) הוריד את הריבית במחצית הראשונה של 2020, אך השיעורים עדיין גבוהים בהשוואה לארצות הברית ומדינות מפותחות אחרות. אחת הסיבות היא האינפלציה הגבוהה, שהממוצעת הייתה מעל 7% במשך מספר חודשים בשנה שעברה, כפי שמראה הטבלה שלהלן, כאשר המניעים העיקריים הם העלייה במחירי הבצל והשום. זה התקרר בסוף השנה, אך נותר ממש גבוה מעל 6%, מה שמונע מה- RBI להוריד את הריבית עוד יותר, כפי שהודיע המושל שקטיקנטה דאס בסוף 2002. מצד שני, מתחת 2%, האינפלציה הוכנסה בארה”ב, ולכן ההבדל כאן מצביע על הצמד הזה.

אינפלציה בהודו מה- BOI

| תאריך הוצאה | זְמַן | מַמָשִׁי | תַחֲזִית | קודם |

| 13 ביולי 2020 (יוני) | 08:00 | 6.09% | 5.30% | 5.84% |

| 12 במאי 2020 (אפריל) | 08:00 | 5.84% | 5.68% | 5.91% |

| 13 באפריל 2020 (מרץ) | 08:00 | 5.91% | 5.93% | 6.58% |

| 12 במרץ 2020 (פברואר) | 08:00 | 6.58% | 6.80% | 7.59% |

| 12 בפברואר 2020 (ינואר) | 08:00 | 7.59% | 7.40% | 7.35% |

| 13 בינואר 2020 (דצמבר) | 08:00 | 7.35% | 6.20% | 5.54% |

| 12 בדצמבר, 2019 (נובמבר) | 08:00 | 5.54% | 5.26% | 4.62% |

| 13 בנובמבר 2019 (אוקטובר) | 08:00 | 4.62% | 4.25% | 3.99% |

| 14 באוקטובר 2019 (ספטמבר) | 08:00 | 3.99% | 3.70% | 3.28% |

| 12 בספטמבר 2019 (אוגוסט) | 08:00 | 3.21% | 3.30% | 3.15% |

| 13 באוגוסט 2019 (יול) | 08:00 | 3.15% | 3.20% | 3.18% |

| 12 ביולי, 2019 (יוני) | 08:00 | 3.18% | 3.20% | 3.05% |

מָקוֹר: בנק המילואים של הודו

טבלת סיכום של סחר חוץ הודי לאחרונה (במיליארד דולר)

| שָׁנָה | יְצוּא | יְבוּא | גירעון מסחרי |

| 1999 | 36.3 | 50.2 | -13.9 |

| 2000 | 43.1 | 60.8 | -17.7 |

| 2001 | 42.5 | 54.5 | -12.0 |

| 2002 | 44.5 | 53.8 | -9.3 |

| 2003 | 48.3 | 61.6 | -13.3 |

| 2004 | 57.24 | 74.15 | -16.91 |

| 2005 | 69.18 | 89.33 | -20.15 |

| 2006 | 76.23 | 113.1 | -36.87 |

| 2007 | 112.0 | 100.9 | -11.1 |

| 2008 | 176.4 | 305.5 | -129.1 |

| 2009 | 168.2 | 274.3 | -106.1 |

| 2010 | 201.1 | 327.0 | -125.9 |

| 2011 | 299.4 | 461.4 | -162.0 |

| 2012 | 298.4 | 500.4 | -202.0 |

| 2013 | 313.2 | 467.5 | -154.3 |

| 2014 | 318.2 | 462.9 | -144.7 |

| 2015 | 310.3 | 447.9 | -137.6 |

| 2016 | 262.3 | 381 | -118.7 |

| 2017 | 275.8 | 384.3 | -108.5 |

| 2018 | 303.52 | 465.58 | -162.05 |

| 2019 | 330.07 | 514.07 | -184 |

| 2020 | 314.31 | 467.19 | -152.88 |

מָקוֹר: ויקיפדיה

ניתוח טכני USD / INR – תוספי MA ממשיכים לתמוך ב- USD / INR

USD / INR היה שורי כל עוד היסטוריית התרשימים מראה. במהלך תקופה זו, ממוצעים נעים עשו עבודה מצוינת כאינדיקטורי תמיכה, כפי שמראה התרשים החודשי שלהלן. כשהמגמה הייתה חזקה יותר, הממוצעים הנעים לתקופה הקטנה יותר, כמו 20 SMA (אפור) ו- 50 SMA (צהוב) סיפקו תמיכה, ובעוד כשהנסיגה למטה הייתה חלשה יותר, הממוצעים הנעים הגדולים יותר כמו 100 SMA (ירוק ) ו- 200 SMA (סגול) לקחו את החובה הזו. במהלך שנות התשעים המגמה הייתה חזקה למדי, ו 20 SMA היה מדד התמיכה האולטימטיבי, כאשר 50 SMA עזרו גם כן. בשנות האלפיים ראינו מעקב חוזר הגון, שהסתיים ב- 200 SMA בשנת 2008. הוא התהפך גבוה יותר אז, ובמחצית הראשונה של העשור האחרון, מגמת העלייה תפסה את הקצב, כאשר השווקים המתעוררים נפגעו על ידי היוונים. משבר חוב.

המגמה תפסה את הקצב מאז שנת 2018 כאשר ה- 20 SMA ממשיך לדחוף את המחיר גבוה יותר

בתרשים היומי אנו יכולים לראות כי לאחר המהלך השורי האחרון, שנמשך כשנה עד אפריל 2020, במיוחד לאחר הזינוק בפברואר ובמרץ, המחיר נסחר במגמת דובי. למרות שהמגמה מאז אפריל אשתקד נראית חלשה למדי בהשוואה למהלך השורי, ולכן מדובר במעקב חוזר יותר לפני הריצה הבאה לעלייה של הדולר / INR. בתרשים זה ממוצעים נעים פועלים כהתנגדות מאז יולי, כאשר 50 SMA דוחפים את המחיר עד אוקטובר, כאשר 100 SMA הפכו שוב להתנגדות. זה מראה כי לחץ המכירה הואט בחודשים האחרונים, מה שמצביע על כך שההיפוך השורי עשוי להגיע בקרוב.