הערכת אסימון BNB: איך Binance יכול להכניס ערך שני מטבעות BNB לילה

בניתוח מחקר קודם של CoinFi שנכתב על ידי מדען הנתונים הראשי שלנו אלכס סוואניק, אנו השווה אסימונים להחלפה שונים באמצעות יחס TVEV, לגלות שיש מודל פשוט שנוכל להשתמש בו כדי להעריך אם אסימון חילופי מתומחר הוגן ביחס לטוקני חילופי אחרים. בפוסט זה ננסה להעריך את אסימון הבורסה של Binance (מטבע BNB) מנקודת מבט של תזרים מזומנים.

הסיבות לקסם של CoinFi לטוקני החליפין הן:

- בדרך כלל כלכלת השירות / אסימון מוגדרת היטב, מה שהופך אותם לקלים להבנה וערך.

- אסימונים להחלפה בכללותם (במיוחד Binance) היו בשימוש נרחב, הופצו ונבדקו בקרב. לכמה מהם אפילו הייתה סדרה של רכישות חוזרות.

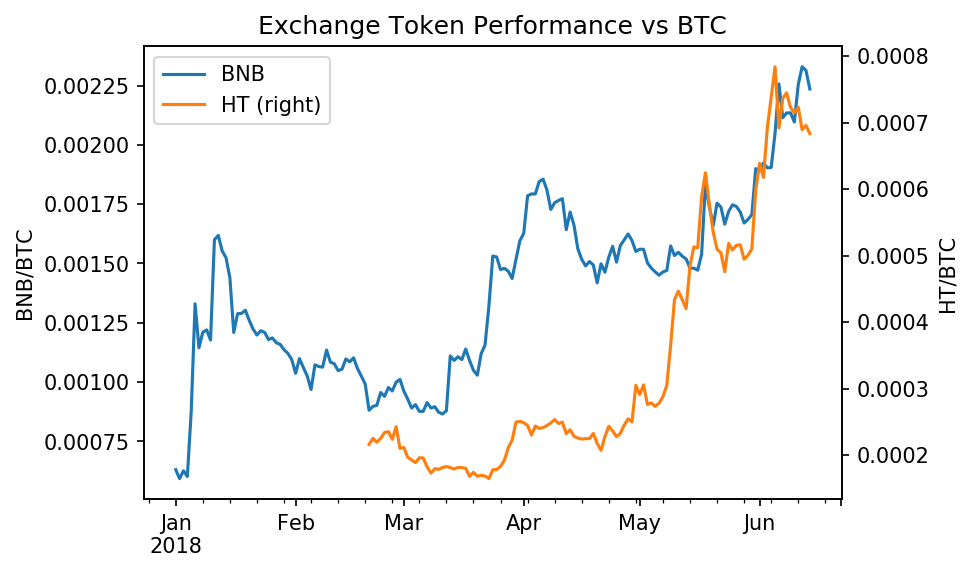

- למרות המכירה האחרונה בקריפטו, אסימוני החליפין החזיקו מעמד די טוב, כפי שמוצג בתרשים למטה.

כפי שניתן לראות מהעלילה לעיל, מאז מרץ 2018, אסימני BNB הוכפלו בערכם לעומת BTC בזמן HT (Huobi Token) יותר משלש!

למאמר זה נתמקד בהערכת שווי מטבע BNB משלוש סיבות:

- מתוך אסימוני החליפין, מטבע ה- BNB עבר את ההיסטוריה הארוכה ביותר.

- במהלך החודשים האחרונים, בינאנס הייתה באופן עקבי בין הבורסות עם היקף הנסחר הגדול ביותר והיא ללא ספק הבורסה הגדולה ביותר שקיימת..

- לבסוף והכי חשוב, מקרה השימוש העיקרי עבור אסימון BNB ברור מאוד – הוא מספק הנחה על היקף הנסחר. מודל פשוט זה מקל יחסית על הערכת שווי מדויק. בפוסטים עתידיים בבלוג, אנו עשויים להעריך את הערך של תכונות אחרות של אסימונים להחלפה שונים שאינם קשורים ישירות להנחת עמלת העסקה..

להלן נתוני השוק הבסיסיים של BNB:

| Binance BNB | |

| * 19 ביוני 2018 | |

| BNB פיקסלים | 16.53 דולר |

| אספקת מחזור | 114,041,290 |

| היצע כולל | 194,972,068 |

| מחזיר מכסה $ mkt | 1,885,102,524 דולר |

| סכום כולל של mkt $ | 3,222,888,284 דולר |

השירות הנוכחי של אסימוני BNB מגיע כסוג של הנחה בעמלות העסקה כאשר אתה משלם ב- BNB ולא במטבע המקומי שאתה סוחר בו..

ההנחות בדמי העסקה למחזיקי BNB הן כדלקמן:

| שנה 1: 50% הנחה | שנה 2: הנחה של 25% | שנה 3: הנחה של 12.5% | שנה 4: הנחה של 6.75% |

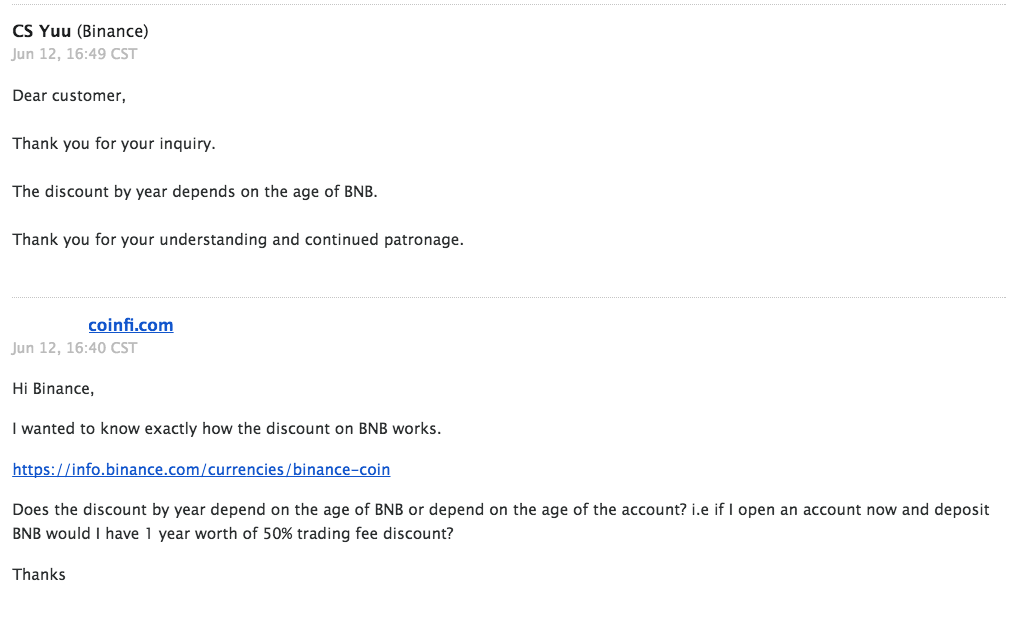

ההגדרה של משמעות “שנה 1” אינה ברורה באתר BNB, ולכן החלטנו לברר ישירות מביננס.

ראשית, צעקו ל CS Yuu בתמיכת Binance על התשובה המהירה (9 דקות) – תמיכת לקוחות טובה היא תמיד סימן נהדר.

Contents

האם ערך מטבע BNB עובר לאפס?

המשמעות של זה היא שעד השנה החמישית לקיומה של BNB, ההנחה בדמי העסקה למעשה אפסה!

כך שאם BNB לא יביא תועלת נוספת של האסימון, הערך שמגיע מהנחת דמי העסקה יעבור לאפס וכל מה שיישאר הוא ערך האסימון כמטבע חליפין.

- זכור שכמאה מיליון דולר של BNB נסחרת ביום, עם נתח טוב כסוג של מטבע חליפין לרכישה או מכירה של מטבעות קריפטוגרפיים אחרים, כך שגם כשיש כרגע, יהיה ערך סמלי שיורי לאחר סיום ההנחה..

- Binance יכולה (ועל פי הערכתנו ככל הנראה) להוסיף תמריצים נוספים בעתיד עבור מחזיקי אסימונים של BNB, על מנת להתחרות בכמה מהתמריצים שמציעים אסימונים אחרים..

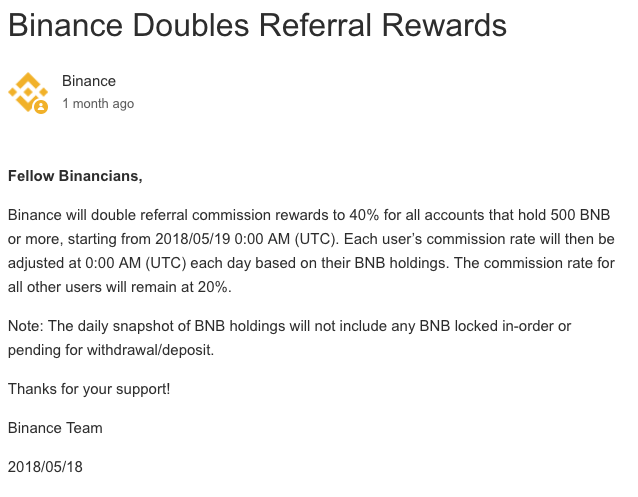

Binance הוסיפה לאחרונה תכונה חדשה החל מה -18 במאי 2018:

בעוד שהתכונה החדשה לעיל בהחלט משנה את הביקוש האסימוני, וככל הנראה יש לה השפעה חיובית על המחיר, אנו נתמקד בעיקר בהנחת עמלת העסקה, מכיוון שהיא השירות האסימוני המשמעותי ביותר והכי פשוט לערך..

כיצד עיצבנו את ערך מטבע BNB

שלא כמו דגמי שירות אסימוניים רבים, למטבע ה- BNB יש ערך כספי בסיסי שאותו אנו יכולים לכמת – עמלת העסקה שחוסכים הסוחרים על ידי החזקת אסימוני BNB. אנו רוצים לדעת כמה שווה שירות זה.

כתוצאה מכך, אנו יכולים למעשה לראות ב- BNB א נכס המניב תזרים מזומנים, כאשר תזרים המזומנים מגיע בצורה של עמלות עסקה שנחסכו.

עכשיו בואו ניקח בחשבון את התרחיש הבא: נניח שמישהו היה הבעלים של כל אסימוני ה- BNB, כמה עליהם לגבות מסוחרים מוכנים ב- Binance?

מזווית זו אנו יכולים לראות בעלות על אסימוני Binance כעסק עם תזרימי מזומנים צפויים, שיאפשרו לנו להעריך את האסימון בקלות..

שלב ראשון: הערכת נפח

בראש ובראשונה, עלינו לאמוד את היקף הנסחר של דולר ארה”ב בכדי לראות כמה חברה שתלווה את BNB עשויה להרוויח בכל שנה..

זכור כי Binance כמחליף קיים כבר כשנה, ולכן ניסיון להקרין שנים בהיקף הנסחר של דולר ארה”ב בעתיד אינו משימה קלה, ונצטרך להניח כמה הנחות:

- בחודשים האחרונים בינאנס הייתה בין הבורסות המובילות. ניתן לטעון שמדובר בבורסה מספר 1 במונחים של ערך דולר הנסחר ולאור הדומיננטיות הנוכחית שלהם, נראה שלא סביר שהם לא יושבו בזמן הקרוב..

- במהלך השבועות האחרונים Binance נסחרת מטבעות קריפטוגרפיים בשווי 1.6 מיליארד דולר ליום. אמנם נפח זה משתנה בהתאם לפעולה בשוק, אך זו הנחה בסיסית טובה.

- בהחלט יש סיכוי שבינאנס עשוי להוריד את הרדאר. אם יתברר שזה המקרה, התרגיל של הערכת BNB עלול להפוך בסופו של דבר לחסר טעם. עם זאת, זה מתקזז (לפחות באופן חלקי) מהעובדה שאיננו מכניסים תחזיות צמיחה לשוק המסחר הכולל בקריפטו בכללותו..

אם אנו מניחים עסקאות של 1.6 מיליארד דולר ביום בינאנס, אנו יכולים להעריך את תזרימי המזומנים העתידיים של החברה ההיפותטית הזו המלווה את BNB ללקוחותיה..

| עמלת עסקה בינאנס | הנחה | נפח יומי | עמלת עסקה נשמרה (מדי יום) | עמלת עסקה נשמרה (שנתית) | |

| שנה 2 | 0.10% | 25% | 1,600,000,000 $ | 400,000 $ | 146,000,000 $ |

| שנה 3 | 0.10% | 12.50% | 1,600,000,000 $ | 200,000 $ | 73,000,000 $ |

| שנה 4 | 0.10% | 6.75% | 1,600,000,000 $ | 108,000 דולר | 39,420,000 דולר |

| שנה 5 | 0.10% | 0% | 1,600,000,000 $ | 0 דולר | 0 דולר |

| סְכוּם | 708,000 דולר | 258,420,000 דולר |

- שנה 1 – בה הנחה של 50% – מושמטת מדגם זה מכיוון שאסימונים של BNB מגיעים לקראת חודש קיומם ה -11..

- אנו משתמשים בריבית של 0% כדי להוזיל לצורך הערכה ראשונה מכיוון שהריבית הנוכחית בסביבות 2% עדיין מבחינה היסטורית נמוכה למדי ולא תשפיע במידה רבה על מסקנתנו..

- הסכום הכולל של תזרים המזומנים עד שנת 4 הוא 258 מיליון דולר.

על פי מודל זה, השירות של “הנחת עמלת העסקה” של BNB token שווה פוטנציאל 258 מיליון דולר.

חלק מכם עשויים לציין כי מודל זה לוקה בחסר מכיוון שלא כולם קונים ביעילות את הכמות המדויקת של BNB כדי לייעל את עלויות המסחר שלהם. נקודה זו הופכת לבלתי רלוונטית מכיוון ששווי החברה המחזיקה במטבע BNB יהיה תלוי מה ההלוואות האופטימליות, ולא מי החליט להיות יעיל בקניית מספר מדויק של אסימונים של BNB למסחר שלהם..

יתר על כן, חלק מבעלי האסימונים עשויים להחזיק יותר מהנדרש, מה שיקזז את הסוחרים ששוכחים להחזיק את BNB.

מחזור אספקה או אספקה כוללת?

כשערך זה של 258 מיליון דולר מוקצה לתועלת “הנחת דמי עסקה” של האסימון, ברצוננו לראות איזה חלק ממחיר האסימון נובע מתכונה זו.

כאן אנו משתמשים אספקת מחזור. זה שונה משלנו ניתוח סמלי חילופי ביחס TVEV שבו השתמשנו בהיצע הכולל כדי להסביר את הפערים הגדולים במחזור האסימון%.

לצורך ניסיון להבין כמה אחוזים משווי השוק הנוכחי מטופלים בכלי השירות להוזלת דמי העסקה, עלינו לשקול את הסכום הכולל של האסימונים העומדים לרשות הסוחרים לשימוש על מנת לקבל הנחה זו. זה במקרה האספקה במחזור.

| מחיר מטבע BNB | 16.53 דולר |

| מחזור אספקה | 114,041,290 |

| שווי שוק במחזור | 1,885,102,524 דולר |

| ערך התכונה של הנחת דמי עסקה | 258,420,000 דולר |

| חלק דמי עסקה% | 13.71% |

עם שווי שוק במחזור של 1.89 מיליארד דולר, השירות “הנחת עמלת העסקה” של אסימון BNB מהווה כ- 14% ממחיר האסימון..

אז לאן נעלמו האחרים 86%?

- בינאנס משתמשת ב -20% מהרווח כדי לרכוש ולשרוף את BNB. כמו תוכנית רכישת מניות, זה מוסיף ערך נוסף למחיר המטבע שלא חשבנו עליו. תארו לעצמכם את החברה שמלווה את BNB, בסופו של דבר הם יכולים למכור בחזרה את ה- BNB הסרק לפי שווי מוגדר מראש..

- לא שקלנו צמיחה במודל. אך עם מחיר פרמיה, סביר להניח שיש צמיחה מסוימת במחיר, וככל שמטבעות הקריפטו הופכים למיינסטרים, Binance עומד לקצור את היתרונות.

- ל- BNB יש גם כלי עזר אחרים כגון דמי הפניה כפולים שהצבענו עליהם מוקדם יותר במאמר, ולאחרונה הוסיפו תכונה ש מאפשר הגברה של כוח ההצבעה לרישום לבעלי BNB, מה שמצדיק פרמיה נוספת על המחיר.

- בינאנס רמזה מוקדם יותר השנה כי מטרתם הייתה בסופו של דבר לפעול להפיכת בורסה מבוזרת וחלקם שיערו כי BNB עשוי לשמש סוג של גז להפעלת הרשת – בהחלט פיתוח מרגש ששווה מחיר פרמיה..

- ניתן להוסיף תכונות נוספות אשר ככל הנראה יתאימו את כלכלת האסימון ואת ערך האסימון. בעיקרון, ההנחה בדמי העסקה שימשה עד כה כדרך למשוך סוחרי קריפטו להירשם לבורסה שלהם.

- ציינו מוקדם יותר במאמר, זוגות BNB נסחרים בנפח הגון, ויותר ויותר סוחרים משתמשים בו כצורת מטבע חליפין כדי לקנות ולמכור מטבעות קריפטוגרפיים אחרים בהינתן לו ערך מהותי כצורת מטבע חליפין..

שינוי פשוט אחד יכול לשנות את ערך האסימון פי שניים

מה קורה אם בינאנס היה מאריך את הנחת דמי העסקה של 25% לכל בעלי מטבעות BNB לתמיד? בואו נבדוק כיצד זה עשוי להשפיע על המחיר ב- BNB.

מהטבלה הקודמת שלנו (נתון שנת 2 המשתמשת בהנחה של 25% בעמלות העסקה), פירוש הדבר היה 146 מיליון דולר מעלויות העסקה השנתיות הפוטנציאליות שנחסכו על ידי סוחרים או 146 מיליון דולר בתזרים מזומנים שנתי עבור חברת הלוואות ה- BNB ההיפותטית שלנו..

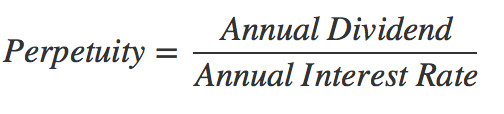

בהתחשב בכך שמדובר במזומן פוטנציאלי לתמיד, נוכל להשתמש בנוסחת התמיד המשמשת לחישוב חוזה פיננסי שמשלם דיבידנדים שנתיים בלתי נגמרים לבעליו כדי להעריך את שווי השוק.

- אנו משתמשים בשיעור של עשר שנים בארה”ב ב -3.1%

- ערך התמיד = 146 מיליון דולר / 3.1% = 4.709 מיליארד דולר

- שימוש בהיצע במחזור של 114,041,290, זה מרמז על למחיר סמלי של 41.3 דולר, כמעט פי שלושה מהמחיר הנוכחי רק בתכונת הנחת דמי העסקה בלבד!

- זה אפילו לא לוקח בחשבון תכונות עתידיות שעלולות להוביל להערכה גבוהה עוד יותר, או לתכונת הצריבה ולתחזיות הצמיחה.

הודעה כזו אמנם חדשות טובות עבור סוחרים בינאנס והודלרים של BNB, אך מדוע בינאנס ירצה לעשות זאת? מבחינה טכנית, הם יפקיעו 146 מיליון דולר מהכנסות שנתיות בשנה – בהחלט מספר לא טריוויאלי, במיוחד עבור חברה שתמשיך ככל הנראה להתמודד עם תחרות קשה בעתיד..

עם זאת, היתרונות עשויים להכריע את העלויות עבור Binance כחברה:

- בינאנס ומייסדיה מחזיקים בחלק ניכר ממטבעות ה- BNB כך שהתמריץ שלהם מתיישר עם הודלרים שם.

- הארכת הנחות מעבר לשנה 4 תבטיח שמטבע BNB יישאר רלוונטי וימשיך לסחור ולהפיץ. זה עשוי לגבש את BNB עוד יותר כמטבע חליפין לרכישת מטבעות קריפטוגרפיים אחרים.

- אם יותר אנשים מחזיקים וסוחרים ב- BNB, זה יוביל להגדלת התפוצה של מטבע BNB שתשפיע כלפי מעלה על מחיר המטבע..

- הם ימשיכו להיות מהזולים מבין הבורסות הגדולות, ואם השוק יגדל, חלקם מסך פדיון ההכנסות יגדל.

אז בקיצור, זה win-win לכל הצדדים.